Wenn Sie kürzlich von einer Vollzeitbeschäftigung in die Selbstständigkeit oder in ein Vertragsverhältnis gewechselt sind, sollten Sie sich als Erstes mit den Steuern und Sozialabgaben für Selbstständige vertraut machen.

Als Sie für einen Arbeitgeber gearbeitet haben, war das alles relativ unkompliziert. Ihr Arbeitgeber würde Sozialversicherungsabgaben von Ihrem Gehalt abziehen, Ihren Beitrag ergänzen und die Abgaben dann an die Steuerbehörde (Internal Revenue Service, IRS) überweisen. Einfach.

Aber als Freiberufler liegt die Verantwortung letztendlich bei Ihnen. In diesem Beitrag geben wir Ihnen einige wichtige Tipps und Tricks zum Thema Sozialversicherung, die Ihnen das Leben erleichtern – sowohl jetzt als auch in Zukunft.

Hier sind unsere 5 wichtigsten Tipps zur Sozialversicherung & für Freiberufler.

1. Um Ihren Nutzen zu maximieren, arbeiten Sie so lange wie möglich.

Um zu verstehen, wie Ihre Sozialversicherungsleistung berechnet wird, lesen Sie bitte dieses Informationsblatt der SSA. Kurz gesagt, sie basiert auf Ihrem durchschnittlichen monatlichen Einkommen, inflationsbereinigt und bezogen auf Ihre 35 einkommensstärksten Jahre.

Sie sollten mindestens 35 Jahre lang arbeiten wollen. Wenn Sie weniger arbeiten, fällt Ihre Leistungsberechnung geringer aus, was wiederum zu einer Verringerung Ihrer Schecks führt.

Wenn Sie jedoch länger als diese 35 Jahre arbeiten, werden alle Jahre mit geringem Einkommen durch Ihre Jahre mit höherem Einkommen ersetzt. Wenn Sie beispielsweise gerade erst als Freiberufler angefangen haben, haben Sie möglicherweise einige Jahre lang ein geringes Einkommen, während Sie Ihr Geschäft, Ihre Fähigkeiten und Ihren Ruf aufbauen. Idealerweise sollten Sie länger arbeiten, damit diese frühen Jahre bei der Berechnung Ihrer Sozialversicherung nicht berücksichtigt werden.

2. Stellen Sie sicher, dass Sie für Ihre Dienstleistungen ausreichend bezahlen.

Als Erweiterung von Tipp Nr. 1 ist klar, dass Ihre Sozialversicherungsleistungen im Ruhestand umso höher ausfallen, je mehr Geld Sie in Ihren 35 Jahren verdienen.

Für Arbeitnehmer kann dies eine Herausforderung darstellen, da sie oft vor der Wahl stehen, entweder Überstunden zu machen oder einen Nebenjob anzunehmen.

Als Freiberufler sind Ihre Verdienstmöglichkeiten jedoch nahezu unbegrenzt. Sie können selbst entscheiden, wie viel Sie verlangen, welche Dienstleistungen Sie anbieten und sich kontinuierlich weiterbilden, um in einem sich ständig verändernden Umfeld wettbewerbsfähig zu bleiben.

Sie sind sich nicht sicher, wie viel Sie verlangen sollen? Sehen Sie sich unseren Freelancer-Tarifrechner an.

3. Legen Sie Geld für Ihre Steuern beiseite – für alle Ihre Steuern!

Wie wir zu Beginn des Artikels erwähnt haben, liegt die Verantwortung in Sachen Steuern letztendlich bei Ihnen als Freiberufler. Sie sind verpflichtet, eine jährliche Einkommensteuererklärung einzureichen, und Sie müssen Ihre geschätzte Steuerschuld vierteljährlich bezahlen.

Darüber hinaus müssen Sie auch Selbstständigensteuern zahlen, die Sozialversicherung und Medicare abdecken – beide werden bei Angestellten von ihren Arbeitgebern einbehalten.

Lohnempfänger erhalten auch Unterstützung bei ihren Sozialversicherungs- und Medicare-Beiträgen. Ihre Arbeitgeber sind gesetzlich verpflichtet, die Hälfte davon zu übernehmen. Leider sind Sie als Freiberufler auf sich allein gestellt, was bedeutet, dass es entscheidend ist, dass Sie mit Ihrem verdienten Geld diszipliniert umgehen und genug beiseite legen, um alle Ihre Steuern zu bezahlen.

- Wenn Sie mehr als 400 Dollar netto verdienen (der Betrag, den Sie verdient haben, abzüglich Ihrer Ausgaben), unterliegen Sie der Selbstständigensteuer. Das entspricht 15,3 %, davon entfallen 12,4 % auf die Sozialversicherung und 2,9 % auf Medicare.

- Die Sozialversicherungssteuer gilt für Ihr Nettoeinkommen bis zu 137.700 US-Dollar für das Jahr 2020.

- Die Medicare-Steuer hat keine Einkommensobergrenze, aber sobald Sie 200.000 Dollar überschreiten, kommen weitere 0,9 % hinzu.

Weitere Informationen finden Sie auf der Website der IRS.

Tipps zur Sozialversicherung: Mit Bonsai die Steuern direkt angehen

Wenn man sich selbstständig macht, merkt man schnell, dass man jeden Tag mehrere Aufgaben gleichzeitig bewältigen muss.

Unabhängig davon, ob Sie in erster Linie Webdesigner, Texter, Künstler, Unternehmensberater oder Digital-Marketing-Experte sind, müssen Sie auch Projektmanager, Kundendienstmitarbeiter und Buchhalter in einer Person sein.

Die erfolgreichsten Freiberufler haben dies schnell begriffen und nutzen Freiberufler-Software, um eine solide Infrastruktur für ihre Unternehmensführung aufzubauen. Auf diese Weise können sie Verträge erstellen und versenden, Projekte verfolgen, Kunden Rechnungen stellen und sicherstellen, dass Einnahmen & und Ausgaben problemlos erfasst und zugeordnet werden.

Und obwohl es mehrere Plattformen gibt, die jeweils auf eine bestimmte Geschäftsfunktion spezialisiert sind, ist es sinnvoll, eine All-in-One-Lösung zu verwenden (um Zeit und Geld zu sparen!). Auftritt: Bonsai.

Bonsai bietet Ihnen nicht nur Zugang zu einer Reihe wichtiger Funktionen für Freiberufler, wie Angeboten, Verträgen, Rechnungen, Kunden-CRM und Zeiterfassung, sondern auch Bonsai Tax.

Bonsai Tax wurde speziell für Selbstständige entwickelt und hilft Ihnen dabei, Ausgaben zu verfolgen, Steuerabzüge zu maximieren und vierteljährliche Steuern zu schätzen. Sparen Sie durchschnittlich 5.600 Dollar pro Jahr und vermeiden Sie böse Überraschungen bei der Steuererklärung.

Starten Sie noch heute Ihre kostenlose 7-Tage-Testversion.

4. Planen Sie Ihre jährlichen Ausgaben

Vielleicht gehören Sie zu den wenigen glücklichen Freiberuflern, die das ganze Jahr über ein regelmäßiges Einkommen haben. Die Realität für die meisten sieht jedoch so aus, dass das Einkommen von Monat zu Monat schwankt oder je nach Jahreszeit mal höher, mal niedriger ausfällt.

Vor diesem Hintergrund ist es wichtig, dass Sie sich auf mögliche Durststrecken vorbereiten und sicherstellen, dass Sie bei der Steuererklärung nicht zu kurz kommen.

- Berechnen Sie dazu Ihre jährlichen Ausgaben und teilen Sie die Summe durch 12. Dies sollte alle Ihre freiberuflichen Gemeinkosten (einschließlich eines Gehalts) sowie Rechnungen und andere Ausgaben in Ihrem Privatleben umfassen.

- Sobald Sie eine Zahl haben, verwenden Sie diese als Ihr Einkommensziel für jeden Monat. Versuchen Sie, mindestens diesen Betrag zu verdienen, um Ihre Ausgaben zu decken.

- Alles, was über diesen Betrag hinaus verdient wird, sollte beiseite gelegt werden, um diese Durststrecken auszugleichen.

Versuchen Sie in der Regel, von 50 % Ihres Einkommens zu leben und alles, was darüber hinausgeht, zu sparen oder zur Tilgung von Schulden zu verwenden. Denken Sie daran, dass das, was Sie jeden Monat verdienen, nicht sofort verfügbar ist. Sie – und nur Sie allein – müssen diszipliniert sein und bereit sein, für die Zukunft zu planen.

5. Es mag noch weit entfernt erscheinen, aber eines Tages werden Sie in Rente gehen – planen Sie jetzt!

Es gibt unzählige Gründe, warum Menschen sich selbstständig machen, aber der wichtigste davon ist die Unfähigkeit (oder Unwilligkeit), eine Arbeit in einem traditionellen Umfeld von Montag bis Freitag und von 9 bis 17 Uhr zu finden.

Und obwohl das aufregend ist – sein eigener Chef zu sein und seine eigenen Regeln und Zeitpläne festzulegen –, darf man nicht aus den Augen verlieren, dass auch man selbst eines Tages in Rente gehen wird.

Hier haben viele traditionelle Lohnempfänger die Oberhand. Arbeitgeber zahlen in die Altersvorsorge ihrer Mitarbeiter ein, was ihnen ein Gefühl der Sicherheit gibt, dass für die Zukunft weitgehend gesorgt ist.

Aber als Freiberufler muss man nicht immer nur kurzfristig denken. Betrachten Sie das Gesamtbild und ergreifen Sie jetzt Maßnahmen, um Ihre Altersvorsorge zu sichern. Erwägen Sie die Eröffnung eines individuellen Rentenkonto (IRA) oder einer vereinfachten Mitarbeiterrente ( SEP), wenn Sie als LLC strukturiert sind. Beide bieten Ihnen die Möglichkeit, Geld für die Zukunft beiseite zu legen, mit unterschiedlichen Steuerabzugsmöglichkeiten.

In diesem Leitfaden erfahren Sie mehr über die verschiedenen Arten von IRAs und SEPs.

Wussten Sie, dass Sie Bonsai für die Buchhaltung verwenden können? Oder dass Bonsai Ihnen dabei helfen kann, sich auf die Selbstständigensteuer vorzubereiten, indem es Steuerschätzungen bereitstellt, Sie an Abgabetermine erinnert und Ihre Steuerabzüge ermittelt?

Mal sehen, wie das funktioniert. Gehen Sie zunächst zu Ihrem Bonsai-Hauptdashboard und schauen Sie sich die linke Seite genau an – wir werden mit den Bereichen Buchhaltung und Steuern arbeiten. Klicken Sie zunächst auf „Buchhaltung“.

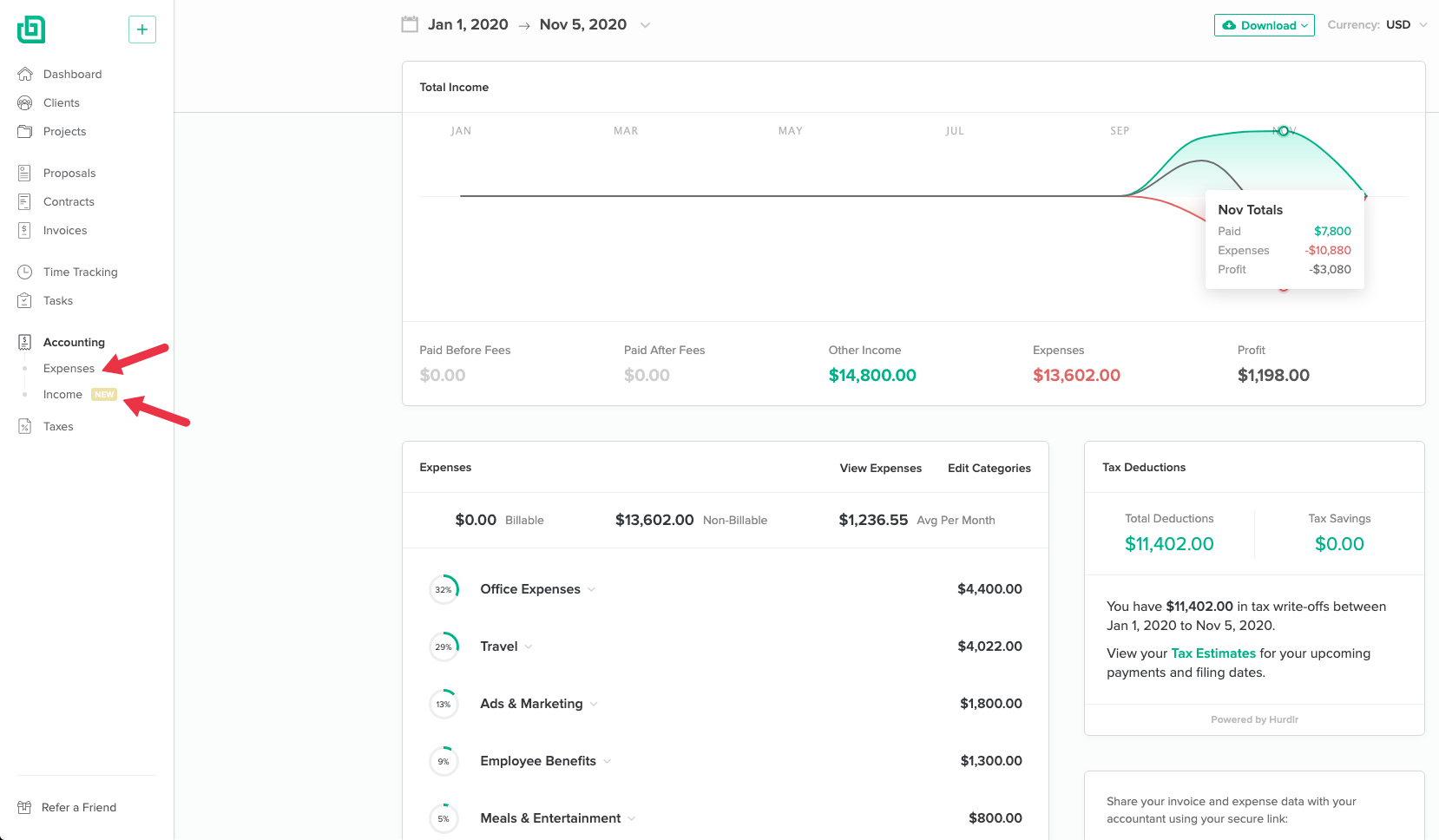

Im Abschnitt „Buchhaltung“ finden Sie eine Aufschlüsselung Ihrer Einnahmen und Ausgaben. Beide können entweder automatisch von Ihrem Bankkonto importiert oder manuell hinzugefügt werden. Auch Arbeiten, für die Sie über Bonsai bezahlt wurden, werden hier registriert.

Stellen Sie sicher, dass dieser Abschnitt ordnungsgemäß ausgefüllt ist, und klicken Sie anschließend auf „Steuern“.

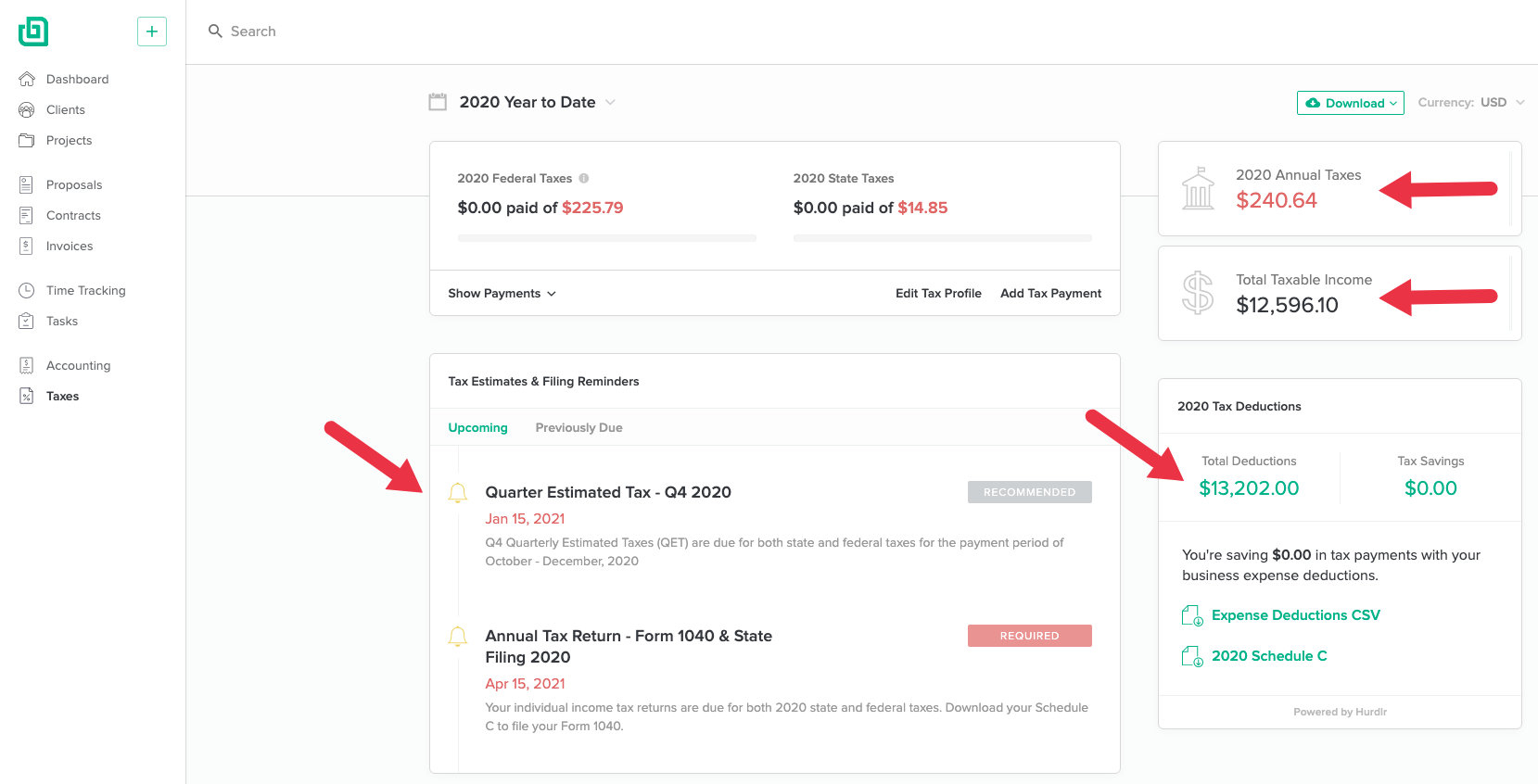

Hier geschieht das Wunder: Bonsai Taxes übernimmt alle Berechnungen für Sie und wir versorgen Sie mit einer Übersicht Ihrer geschätzten Steuern, einer Liste der Steuerabzüge, die Sie für die kommende Steuersaison nutzen können, sowie Erinnerungen an alle anstehenden Abgabetermine.

Einfach, oder? Wenn Sie bereit sind, Bonsai auszuprobieren und alle Funktionen zu erkunden, melden Sie sich für die kostenlose Testversion an!

Zusammenfassend

Als Freiberufler ist es wichtig, dass Sie sich im Alter nicht ausschließlich auf Ihre Sozialversicherungsleistungen verlassen müssen – insbesondere, wenn Sie einen komfortablen Lebensstil, Reisen und die Versorgung Ihrer Angehörigen planen.

Unser Rat lautet daher zweierlei: Erstens sollten Sie sicherstellen, dass Sie die notwendigen Schritte unternehmen, um Ihre Beiträge jetzt zu maximieren, und zweitens sollten Sie für den Ruhestand vorsorgen, indem Sie ein Sparkonto oder einen Pensionsplan einrichten.

Und vor allem: Behalten Sie den Überblick über Ihre Steuern. Verwendung Bonsai Tax, um Ausgaben zu verfolgen und zu automatisieren, Abschreibungen zu maximieren und Ihre vierteljährlichen Steuerrechnungen zu schätzen.

Starten Sie noch heute mit einer kostenlosen 7-Tage-Testversion.

'%3e%3cg id='Final-Copy-2_2_' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st0' d='M7.4,12.8h6.8l3.1-11.6H7.4C4.2,1.2,1.6,3.8,1.6,7S4.2,12.8,7.4,12.8z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3cg id='final---dec.11-2020'%3e%3cg id='_x30_208-our-toggle' transform='translate(-1275.000000, -200.000000)'%3e%3cg id='Final-Copy-2' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st1' d='M22.6,0H7.4c-3.9,0-7,3.1-7,7s3.1,7,7,7h15.2c3.9,0,7-3.1,7-7S26.4,0,22.6,0z M1.6,7c0-3.2,2.6-5.8,5.8-5.8 h9.9l-3.1,11.6H7.4C4.2,12.8,1.6,10.2,1.6,7z'/%3e%3cpath id='x' class='st2' d='M24.6,4c0.2,0.2,0.2,0.6,0,0.8l0,0L22.5,7l2.2,2.2c0.2,0.2,0.2,0.6,0,0.8c-0.2,0.2-0.6,0.2-0.8,0 l0,0l-2.2-2.2L19.5,10c-0.2,0.2-0.6,0.2-0.8,0c-0.2-0.2-0.2-0.6,0-0.8l0,0L20.8,7l-2.2-2.2c-0.2-0.2-0.2-0.6,0-0.8 c0.2-0.2,0.6-0.2,0.8,0l0,0l2.2,2.2L23.8,4C24,3.8,24.4,3.8,24.6,4z'/%3e%3cpath id='y' class='st3' d='M12.7,4.1c0.2,0.2,0.3,0.6,0.1,0.8l0,0L8.6,9.8C8.5,9.9,8.4,10,8.3,10c-0.2,0.1-0.5,0.1-0.7-0.1l0,0 L5.4,7.7c-0.2-0.2-0.2-0.6,0-0.8c0.2-0.2,0.6-0.2,0.8,0l0,0L8,8.6l3.8-4.5C12,3.9,12.4,3.9,12.7,4.1z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)