Was ist Rechnungsfinanzierung?

Die Rechnungsfinanzierung ist ein System, mit dem Unternehmen ihren Cashflow verwalten können, indem sie ihre ausstehenden Rechnungen als Hebel einsetzen.

Dieses System ist besonders beliebt bei Unternehmen, deren Einnahmen häufig durch unbezahlte Rechnungen blockiert sind – es ist eine Methode, um den finanziellen Druck zu verringern, während die Kunden ihre Rechnungen begleichen.

Da das Warten auf die Begleichung ausstehender Rechnungen durch Kunden Wochen oder sogar Monate dauern kann, können Unternehmen einen Teil der ausstehenden Gelder vorab von einem Kreditgeber erhalten. Dies verschafft dem Unternehmen einen sofortigen Cashflow auf Basis der Forderungen gegenüber Kunden.

Die Rechnungsfinanzierung basiert darauf, Rechnungen als Vermögenswerte mit einem greifbaren Wert zu betrachten und nicht nur als Zahlungsaufforderungen. Unternehmen können flexibel entscheiden, welche Rechnungen sie finanzieren möchten, d. h. sie können damit bei Bedarf Liquiditätsengpässe überbrücken.

Beispiel für Rechnungsfinanzierung

Die Rechnungsfinanzierung funktioniert wie folgt: Ein Unternehmen liefert Waren an einen Kunden und stellt eine Rechnung über 5000 Dollar aus, die innerhalb von 30 Tagen zu begleichen ist.

Das Unternehmen hat jedoch ausstehende Betriebsausgaben und benötigt das Geld jetzt, um diese zu bezahlen.

Anstatt auf die Zahlung des Kunden zu warten, kann sich das Unternehmen an einen Kreditgeber wenden und ihn bitten, 90 % des Rechnungsbetrags vorzustrecken, damit es seine Betriebskosten decken kann.

Sobald die Rechnung vom Kunden bezahlt wurde, kann das Unternehmen den Kreditgeber zurückzahlen, einschließlich aller vom Kreditgeber berechneten Finanzierungsgebühren oder Zinsen.

Was ist Rechnungsfactoring?

Das Rechnungsfactoring ist ein weiterer Aspekt der Rechnungsfinanzierung. Kurz gesagt handelt es sich beim Rechnungsfactoring darum, dass ein Unternehmen seine unbezahlten Rechnungen an einen Dritten, ein sogenanntes Factoring-Unternehmen, verkauft.

Die Verantwortung für das Einziehen der unbezahlten Rechnung liegt nun vollständig bei der Factoring-Gesellschaft, und das Unternehmen erhält eine Vorauszahlung, die einen großen Prozentsatz des Rechnungsbetrags ausmacht. Das Unternehmen erhält sofortigen Cashflow und überträgt gleichzeitig das Kreditrisiko von sich auf das Factoring-Unternehmen.

Factoring ist besonders bei kleinen und mittleren Unternehmen beliebt, die möglicherweise nicht über große finanzielle Reserven verfügen, um Zeiten mit geringem Cashflow zu überbrücken.

Factoring hat auch den Vorteil, dass der Inkassoaspekt der Rechnung ausgelagert wird, sodass sich die Mitarbeiter auf den Betrieb und das Geschäftswachstum konzentrieren können.

Unternehmen sind auch vor Zahlungsausfällen ihrer Kunden geschützt, da die Verantwortung für das Inkasso der Forderungen nun bei der Factoring-Gesellschaft liegt.

Beispiel für Rechnungsfactoring

Als Beispiel für das Rechnungsfactoring nehmen wir an, dass ein kleines Unternehmen eine Rechnung über 10.000 Dollar von einem Kunden ausstehen hat, aber jetzt Bargeld benötigt, um seine Geschäftsausgaben zu bezahlen.

Sie beschließen, diese Rechnung an ein Unternehmen zu verkaufen, das Rechnungsfinanzierung durch Factoring anbietet, und zwar zu einem Vorab-Factoring-Rabatt von 85 % des Rechnungswerts (8.500 $).

Das kleine Unternehmen verfügt nun über Bargeld, das es für seine Ausgaben verwenden kann, und die Factoring-Gesellschaft hat die Aufgabe, den Rechnungsbetrag einzuziehen.

Sobald die Zahlung eingegangen ist, zahlt das Factoring-Unternehmen die restlichen 15 % abzüglich seiner Factoring-Gebühr (diese kann variieren, beträgt jedoch in der Regel 1–6 % des gesamten Rechnungsbetrags) an das kleine Unternehmen zurück.

Beim Factoring hängt der gewährte Rabatt von einer Vielzahl von Faktoren ab, darunter auch von der Bonität des Kunden, der das Geld schuldet.

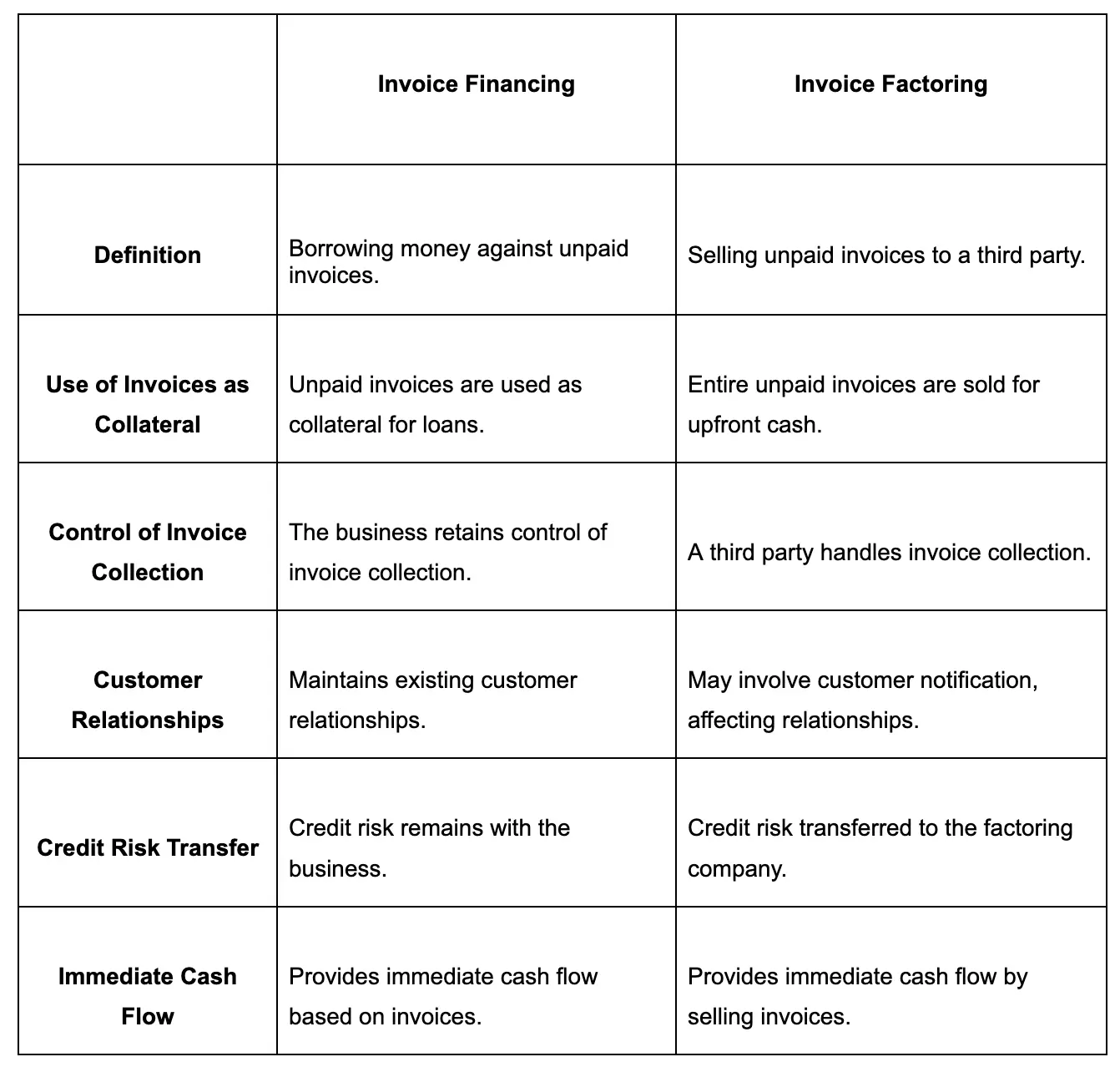

Rechnungsfinanzierung vs. Rechnungsfactoring: Zusammenfassung

Sowohl Rechnungsfinanzierung als auch Factoring sind Optionen für Unternehmen, die sofortigen Zugang zu Liquidität benötigen, jedoch gibt es Unterschiede zwischen den beiden.

Rechnungsfinanzierung:

- Geld gegen unbezahlte Rechnungen leihen: Unternehmen nutzen ihre unbezahlten Rechnungen als Sicherheit, um Geld zu leihen. Die unbezahlten Rechnungen dienen den Kreditgebern als Garantie dafür, dass das Geld zurückgezahlt wird.

- Behält die Kontrolle über den Einzug der Rechnungen: Bei der Rechnungsfinanzierung behält das Unternehmen die Kontrolle über den Einzug der Rechnungen. Das bedeutet, dass Unternehmen bei der Einziehung von Zahlungen ihre bevorzugten Methoden anwenden können.

- Pflegt Kundenbeziehungen: Die Rechnungsfinanzierung erhält die Beziehung zwischen dem Kunden und dem Unternehmen aufrecht, ohne Dritte einzubeziehen.

Rechnungsfactoring:

- Verkauf unbezahlter Rechnungen an Dritte: Beim Rechnungsfactoring verkauft das Unternehmen die gesamte unbezahlte Rechnung an einen Dritten und erhält dafür einen Prozentsatz des Rechnungsbetrags.

- Ein Dritter zieht die Rechnungen ein: Das Unternehmen ist nicht mehr für das Einziehen der Rechnungen verantwortlich.

- Kann eine Benachrichtigung des Kunden erfordern: Ein möglicher Nachteil besteht darin, dass das Rechnungsfactoring eine Benachrichtigung des Kunden erfordern kann, was die Beziehung zum Kunden beeinträchtigen kann.

Sowohl die Rechnungsfinanzierung als auch das Factoring bieten zwar einen sofortigen Cashflow, doch sollten Unternehmen, die sich dafür entscheiden, die möglichen Auswirkungen auf die Kundenbeziehungen und die besonderen Bedürfnisse ihres Unternehmens berücksichtigen.

Im Allgemeinen ist die Rechnungsfinanzierung kostengünstiger und flexibler, jedoch für bestimmte Unternehmen möglicherweise weniger zugänglich und mit einem höheren Risiko und mehr Verwaltungsaufwand verbunden.

Vorteile der Rechnungsfinanzierung und des Rechnungsfactoring

Bei der Entscheidung, ob Rechnungsfinanzierung oder Factoring für Ihr Unternehmen das Richtige ist, ist es wichtig, die Vorteile beider Methoden zu vergleichen und gegenüberzustellen.

Sie können dann die Vorteile gegen die Besonderheiten Ihres Unternehmens abwägen, um zu entscheiden, welche Methode für Ihre individuelle Situation vorzuziehen ist.

Vorteile der Rechnungsfinanzierung

- Verbessert den Cashflow: Durch die Beleihung der unbezahlten Rechnungen Ihres Unternehmens sorgt die Rechnungsfinanzierung für eine sofortige Verbesserung des Cashflows und ermöglicht den Zugriff auf Finanzmittel, ohne dass Sie auf die Zahlungen Ihrer Kunden warten müssen.

- Beibehaltung der Kontrolle über Inkasso: Durch die Finanzierung von Rechnungen behalten Unternehmen die Kontrolle über das Inkasso, sodass sie weiterhin ihre bevorzugten Inkassomethoden und -praktiken anwenden können.

- Erhält Kundenbeziehungen: Durch den Verzicht auf die Einbeziehung Dritter bleiben Kundenbeziehungen erhalten, da die Kunden direkt mit dem Unternehmen interagieren.

- Geeignet für Unternehmen mit guter Bonität: Für Unternehmen mit einer guten Bonität kann die Rechnungsfinanzierung besonders vorteilhaft sein, da Kreditgeber eher bereit sind, niedrigere Zinssätze und günstigere Konditionen anzubieten.

Vorteile des Rechnungsfactoring

- Sofortige Finanzspritze: Das Rechnungsfactoring sorgt für einen sofortigen Geldzufluss. Dadurch können Unternehmen den Großteil des Rechnungsbetrags im Voraus erhalten und erhalten so einen sofortigen Liquiditätsschub.

- Auslagerung des Rechnungsinkassos: Ein weiterer Vorteil dieser Methode ist die Zeitersparnis – das Unternehmen ist nicht mehr für das Rechnungsinkasso verantwortlich und kann sich somit auf andere betriebliche Belange konzentrieren.

- Geeignet für Unternehmen mit Bonitätsproblemen: Beim Rechnungsfactoring wird in erster Linie die Bonität der Schuldner berücksichtigt, nicht die des Unternehmens selbst. Daher ist es eine gute Option für Unternehmen mit einer lückenhaften Bonitätshistorie.

- Sorgt für Liquidität für Wachstum: Dank der sofortigen Finanzspritze durch das Factoring von Rechnungen können Unternehmen diese Liquidität in Wachstumsinitiativen wie die Erweiterung ihrer Geschäftstätigkeit investieren.

Nachteile der Rechnungsfinanzierung und des Rechnungsfactoring

Beide Methoden haben zwar ihre eigenen Vorteile, sind jedoch nicht ohne Nachteile. Wenn Sie überlegen, welche Methode für Ihr Unternehmen am besten geeignet ist, sollten Sie alle Aspekte berücksichtigen, um das perfekte System für Ihr Unternehmen auszuwählen.

Nachteile der Rechnungsfinanzierung

- Es können Zinskosten anfallen: Dies gilt für alle Formen der Kreditaufnahme, aber die Rechnungsfinanzierung ist mit Zinsen verbunden. Wenn der geliehene Betrag unbezahlt bleibt, können Zinsen anfallen, was zu höheren Gesamtkosten führt.

- Kreditprüfungen können erforderlich sein: Finanzinstitute können Kreditprüfungen verlangen, bevor sie Kredite gegen unbezahlte Rechnungen vergeben. Wenn Ihr Unternehmen neu ist oder eine wechselhafte Bonitätshistorie aufweist, könnte dies bedeuten, dass Sie ungünstige Konditionen erhalten oder gar keinen Zugang zur Rechnungsfinanzierung haben.

- Nur für Unternehmen mit Rechnungen: Wenn Ihr Unternehmen andere Zahlungsmethoden verwendet, steht Ihnen die Rechnungsfinanzierung nicht zur Verfügung. Wer auf Barzahlungsbasis oder mit Vorauszahlungssystem arbeitet, muss sich nach anderen Finanzierungsmöglichkeiten umsehen.

- Mögliche Schuldenlast bei Nichtzahlung: Bei der Rechnungsfinanzierung bleibt es Aufgabe des Unternehmens, die Forderungen gegenüber dem Kunden einzutreiben. Wenn der Kunde nicht zahlt, ist das Unternehmen dennoch dafür verantwortlich, den geliehenen Betrag an das Factoring-Unternehmen zurückzuzahlen – dies kann zu finanziellen Belastungen führen.

Nachteile des Rechnungsfactoring

- Factoring-Gebühren schmälern den Gewinn: Factoring-Unternehmen erheben Factoring-Gebühren, die natürlich den Gesamtgewinn schmälern. Die Höhe der Gebühr kann je nach Faktoren wie dem wahrgenommenen Risiko und dem Rechnungsbetrag variieren.

- Verlust der Kontrolle über Inkasso: Wenn ein Unternehmen einen Factoring-Service in Anspruch nimmt, gibt es jegliche Kontrolle darüber ab, wie die Forderungen eingezogen werden. Der Factoring-Dienstleister verfolgt möglicherweise einen aggressiveren Ansatz, als Ihnen lieb ist, was Kunden abschrecken und nicht mit Ihren bevorzugten Praktiken vereinbar sein könnte.

- Risiken für die Kundenbeziehung: Aggressive Inkassopraktiken können die Kundenbeziehung schädigen, was zum Verlust von Stammkunden und einem schlechten Ruf in Ihrer Branche führen kann.

- Nicht für alle Branchen geeignet: Rechnungsfactoring ist nicht für alle Branchen geeignet. Beispielsweise sind Unternehmen mit nur einer kleinen Anzahl großer Kunden nicht geeignet, da Factoring-Unternehmen ihr Risiko gerne breit streuen.

Fazit: Was ist das Richtige für mein Unternehmen?

Das Verständnis von Rechnungsfinanzierung und Factoring kann verwirrend sein, aber wenn Sie sich mit den Vor- und Nachteilen beider Systeme vertraut machen, können Sie eine fundierte Entscheidung treffen. Beide Systeme sind Methoden, um sofortigen Zugriff auf Bargeld zu erhalten, das in unbezahlten Rechnungen gebunden ist, aber sie funktionieren unterschiedlich und erfordern unterschiedliche Überlegungen.

Wenn Ihr Unternehmen besonders auf Kundenbeziehungen ausgerichtet ist und Sie die Kontrolle über alle Interaktionen mit Ihren Kunden behalten möchten, dann ist die Rechnungsfinanzierung möglicherweise die bessere Wahl. Dies ist auch eine gute Wahl, wenn Ihr Unternehmen über eine gute Bonität verfügt.

Rechnungsfactoring ist eine gute Option, wenn Ihr Unternehmen einen sofortigen Liquiditätsschub benötigt und Sie sich auf operative Fragen konzentrieren möchten, anstatt sich um das Inkasso zu kümmern.

Factoring lagert das Inkasso aus, wodurch Ihre Mitarbeiter Zeit gewinnen, um sich um das Wachstum Ihres Unternehmens zu kümmern oder neue Kunden zu akquirieren. Es ist auch eine gute Wahl, wenn Ihr Unternehmen keine besonders gute Bonität hat oder wenn Sie ein neues Unternehmen sind, das schnell wachsen möchte.

Insgesamt müssen Sie die spezifischen Anforderungen Ihres Unternehmens, die Branche, in der Sie tätig sind, und die Dynamik Ihres Unternehmens im Umgang mit Kunden berücksichtigen. Die richtige Wahl ist die, die für Ihr Unternehmen funktioniert und Ihrem Unternehmen dabei hilft, zu wachsen und erfolgreich zu sein.

Quellen

https://www.adobe.com/sign/hub/document-types/invoice-factoring-vs-financing.html

https://www.linkedin.com/advice/0/how-do-you-measure-optimize-roi-invoice-financing-factoring

https://www.fundthrough.com/blog/invoice-factoring/invoice-factoring-rates-what-can-i-expect/

https://gocardless.com/guides/posts/what-is-invoice-factoring/

'%3e%3cg id='Final-Copy-2_2_' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st0' d='M7.4,12.8h6.8l3.1-11.6H7.4C4.2,1.2,1.6,3.8,1.6,7S4.2,12.8,7.4,12.8z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3cg id='final---dec.11-2020'%3e%3cg id='_x30_208-our-toggle' transform='translate(-1275.000000, -200.000000)'%3e%3cg id='Final-Copy-2' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st1' d='M22.6,0H7.4c-3.9,0-7,3.1-7,7s3.1,7,7,7h15.2c3.9,0,7-3.1,7-7S26.4,0,22.6,0z M1.6,7c0-3.2,2.6-5.8,5.8-5.8 h9.9l-3.1,11.6H7.4C4.2,12.8,1.6,10.2,1.6,7z'/%3e%3cpath id='x' class='st2' d='M24.6,4c0.2,0.2,0.2,0.6,0,0.8l0,0L22.5,7l2.2,2.2c0.2,0.2,0.2,0.6,0,0.8c-0.2,0.2-0.6,0.2-0.8,0 l0,0l-2.2-2.2L19.5,10c-0.2,0.2-0.6,0.2-0.8,0c-0.2-0.2-0.2-0.6,0-0.8l0,0L20.8,7l-2.2-2.2c-0.2-0.2-0.2-0.6,0-0.8 c0.2-0.2,0.6-0.2,0.8,0l0,0l2.2,2.2L23.8,4C24,3.8,24.4,3.8,24.6,4z'/%3e%3cpath id='y' class='st3' d='M12.7,4.1c0.2,0.2,0.3,0.6,0.1,0.8l0,0L8.6,9.8C8.5,9.9,8.4,10,8.3,10c-0.2,0.1-0.5,0.1-0.7-0.1l0,0 L5.4,7.7c-0.2-0.2-0.2-0.6,0-0.8c0.2-0.2,0.6-0.2,0.8,0l0,0L8,8.6l3.8-4.5C12,3.9,12.4,3.9,12.7,4.1z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)