O que é financiamento de faturas?

O financiamento de faturas é um sistema que permite às empresas gerenciar seu fluxo de caixa usando suas faturas pendentes como garantia.

Esse sistema é particularmente popular em empresas que frequentemente têm receitas retidas em faturas não pagas — é um método para reduzir a pressão financeira enquanto os clientes liquidam suas contas.

Como esperar que os clientes paguem as faturas pendentes pode levar semanas ou até meses, as empresas podem receber antecipadamente uma parte do dinheiro devido de um credor. Isso proporciona à empresa um fluxo de caixa instantâneo com base no dinheiro devido pelos clientes.

O financiamento de faturas baseia-se na visão das faturas como ativos com um valor tangível, em vez de apenas pedidos de pagamento. As empresas podem ser flexíveis ao decidir quais faturas financiar, o que significa que podem utilizá-las para cobrir lacunas no fluxo de caixa quando necessário.

Exemplo de financiamento de faturas

O financiamento de faturas funciona da seguinte maneira: uma empresa entrega mercadorias a um cliente e emite uma fatura no valor de $5.000, com pagamento devido em 30 dias.

No entanto, a empresa tem despesas operacionais pendentes e precisa do dinheiro agora para pagá-las.

Em vez de esperar que o cliente pague, a empresa pode entrar em contato com um credor e solicitar que ele adiante 90% do valor da fatura para que ela possa cobrir suas despesas operacionais.

Assim que a fatura for paga pelo cliente, a empresa poderá então reembolsar o credor, incluindo quaisquer taxas de financiamento ou juros cobrados pelo credor.

O que é factoring de faturas?

O fatoramento de faturas é uma faceta diferente do financiamento de faturas. Em suma, o factoring de faturas é quando uma empresa vende suas faturas não pagas a um terceiro, conhecido como empresa de factoring.

A responsabilidade pela cobrança da fatura não paga recai agora inteiramente sobre a empresa de factoring, e a empresa recebe um pagamento antecipado que corresponde a uma grande percentagem do total da fatura. A empresa recebe fluxo de caixa imediato e também transfere o risco de crédito de si mesma para a empresa de factoring.

O factoring é particularmente popular entre as pequenas e médias empresas, que podem não ter uma grande reserva financeira para superar períodos de baixo fluxo de caixa.

O factoring também tem a vantagem de descarregar o aspecto de cobrança da fatura, o que significa que os funcionários ficam livres para se concentrar nas operações e no crescimento do negócio.

As empresas também estão protegidas contra clientes inadimplentes, já que a responsabilidade pela cobrança da dívida agora está nas mãos da empresa de factoring.

Exemplo de fatorização de faturas

Como exemplo de factoring de faturas, imaginemos que uma pequena empresa tem uma fatura de 10.000 dólares a receber de um cliente, mas precisa de dinheiro agora para pagar as despesas do negócio.

Eles decidem vender essa fatura a uma empresa que oferece financiamento de faturas, por um desconto inicial de 85% do valor da fatura (R$ 8.500).

A pequena empresa agora tem dinheiro em caixa para usar em suas despesas, e a empresa de factoring tem a função de cobrar o valor total da fatura.

Depois de pago, a empresa de factoring reembolsa os 15% restantes à pequena empresa, deduzindo a sua taxa de factoring (que pode ser variável, mas geralmente é de 1 a 6% do valor total da fatura).

No factoring, o desconto concedido depende de vários fatores, incluindo a confiabilidade do cliente que deve o dinheiro.

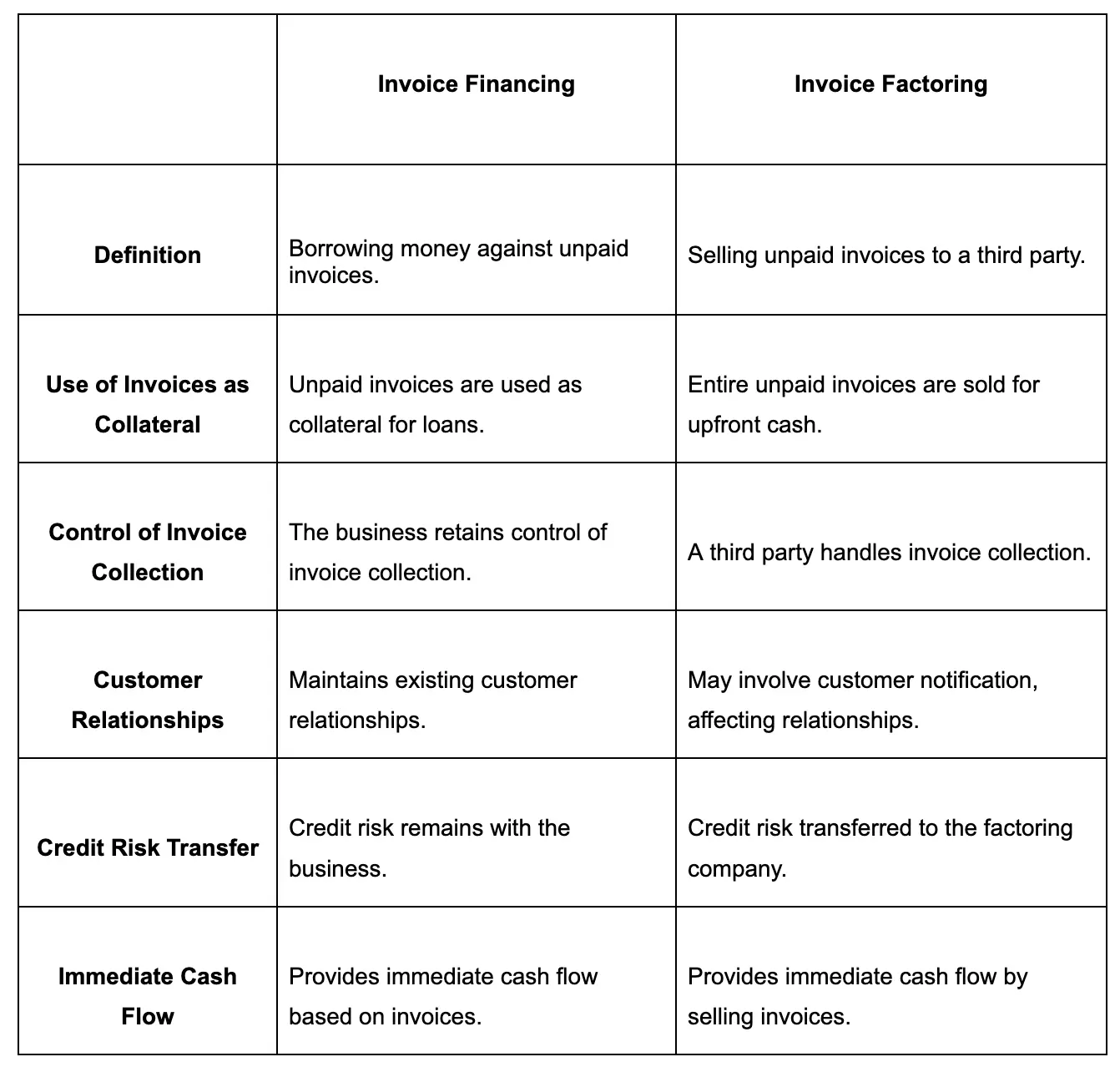

Financiamento de faturas vs. Fatorização de faturas: Resumo

Embora tanto o financiamento de faturas quanto o factoring sejam opções para uma empresa que precisa de acesso imediato ao fluxo de caixa, existem diferenças entre os dois.

Financiamento de faturas:

- Empréstimo contra faturas não pagas: as empresas utilizam suas faturas não pagas como garantia para obter empréstimos. As faturas não pagas são utilizadas como garantia para os credores de que o dinheiro será recuperado.

- Mantém o controle sobre o recebimento das faturas: com o financiamento de faturas, a empresa mantém o controle sobre o recebimento das faturas. Isso significa que as empresas podem usar seus métodos preferidos ao solicitar pagamentos.

- Mantém as relações com os clientes: o financiamento de faturas mantém a relação entre o cliente e a empresa sem introduzir terceiros no processo.

Fatorização de faturas:

- Venda de faturas não pagas a terceiros: Com o fatoramento de faturas, a empresa vende a fatura não paga na íntegra a terceiros em troca de uma porcentagem do saldo da fatura.

- Uma terceira parte recolhe as faturas: a empresa deixa de ter a responsabilidade de recolher as faturas.

- Pode envolver notificação ao cliente: Uma possível desvantagem é que o fatoramento de faturas pode envolver notificação ao cliente, o que pode prejudicar o relacionamento com ele.

Embora tanto o financiamento de faturas quanto o factoring ofereçam fluxo de caixa imediato, as empresas que optarem por essa opção devem considerar o impacto potencial nas relações com os clientes e nas necessidades específicas de seus negócios.

Em geral, o financiamento de faturas é mais barato e flexível, mas pode ser menos acessível para certas empresas e acarreta um risco maior e mais trabalho administrativo.

Vantagens do financiamento de faturas e do factoring de faturas

Ao decidir se o financiamento de faturas ou o factoring é mais adequado para o seu negócio, é importante comparar e contrastar as vantagens oferecidas por ambos os métodos.

Você pode então ponderar as vantagens em relação às especificidades do seu negócio para decidir qual método é preferível para a sua situação específica.

Vantagens do financiamento de faturas

- Melhora o fluxo de caixa: através do empréstimo contra as faturas não pagas da sua empresa, o financiamento de faturas aumenta instantaneamente o fluxo de caixa e proporciona acesso a fundos sem ter de esperar que os clientes paguem.

- Mantém o controle sobre as cobranças: o financiamento de faturas permite que as empresas mantenham o controle sobre a cobrança de faturas, o que significa que elas ainda podem usar seus métodos e práticas de cobrança preferidos.

- Preserva as relações com os clientes: evitar a introdução de terceiros ajuda a preservar as relações com os clientes, uma vez que estes interagem diretamente com a empresa.

- Adequado para empresas com bom crédito: para empresas com um bom histórico de crédito, o financiamento de faturas pode ser particularmente benéfico, pois os credores estarão mais propensos a oferecer taxas de juros mais baixas e condições mais favoráveis.

Vantagens do factoring de faturas

- Injeção imediata de dinheiro: o fatoramento de faturas proporciona um influxo instantâneo de dinheiro. Permite que as empresas recebam antecipadamente a maior parte do valor devido na fatura, proporcionando-lhes uma injeção imediata de dinheiro.

- Terceirização da cobrança de faturas: Outra vantagem de usar esse método é a economia de tempo — a empresa não é mais responsável pela cobrança de faturas, podendo se concentrar em outras questões operacionais.

- Adequado para empresas com problemas de crédito: o fatoramento de faturas leva em consideração principalmente o histórico de crédito dos clientes que devem dinheiro, e não o da própria empresa, por isso é uma boa opção para empresas com um histórico de crédito irregular.

- Fornece liquidez para o crescimento: graças à injeção instantânea de dinheiro proveniente do fatoramento de faturas, as empresas podem canalizar essa liquidez para iniciativas de crescimento, como a expansão das operações.

Desvantagens do financiamento de faturas e do factoring de faturas

Embora ambos os métodos tenham suas vantagens exclusivas, eles também apresentam desvantagens. Ao considerar qual método é o melhor para o seu negócio, certifique-se de analisá-los sob todos os ângulos para escolher o sistema perfeito para a sua empresa.

Desvantagens do financiamento de faturas

- Podem ser cobrados juros: isso se aplica a todas as formas de empréstimo, mas o financiamento de faturas envolve juros. Se o valor emprestado permanecer não pago, os juros podem se acumular, o que leva a custos gerais mais elevados.

- Pode exigir verificações de crédito: as instituições financeiras podem exigir verificações de crédito antes de concederem empréstimos contra faturas não pagas. Se sua empresa é nova ou tem um histórico de crédito irregular, isso pode significar que você receberá condições desfavoráveis ou não poderá acessar o financiamento de faturas.

- Limitado a empresas com faturas: se sua empresa utiliza outros métodos de pagamento, o financiamento de faturas não estará disponível para você. Aqueles que operam com base em dinheiro ou em um sistema de pré-pagamento precisarão investigar outras formas de financiamento.

- Potencial encargo da dívida em caso de não pagamento: Com o financiamento de faturas, a responsabilidade de cobrar as dívidas do cliente continua a recair sobre a empresa. Se o cliente não pagar, a empresa continua responsável pelo pagamento do valor emprestado à empresa de factoring — o que pode causar dificuldades financeiras.

Desvantagens do factoring de faturas

- As taxas de factoring reduzem os lucros: as empresas de factoring cobram taxas de factoring, o que naturalmente reduz os lucros globais. O valor da taxa pode variar com base em fatores como o risco percebido e o valor da fatura.

- Perda de controle sobre as cobranças: quando uma empresa utiliza um serviço de factoring, ela abre mão de todo o controle sobre como a dívida é cobrada. O serviço de factoring pode utilizar uma abordagem mais agressiva do que você gostaria, o que pode ser desmotivador para os clientes e pode não estar alinhado com suas práticas preferidas.

- Riscos relacionados ao relacionamento com o cliente: práticas agressivas de cobrança podem prejudicar o relacionamento com o cliente, levando à perda de clientes fiéis e a uma má reputação no seu setor.

- Não é adequado para todos os setores: o fatoramento de faturas não é adequado para todos os setores. Por exemplo, empresas com apenas um pequeno número de grandes clientes não são adequadas, pois as empresas de factoring preferem distribuir amplamente seus riscos.

Conclusão: O que é adequado para o meu negócio?

Entender o financiamento de faturas versus factoring pode ser confuso, mas compreender bem as vantagens e desvantagens de ambos os sistemas ajudará você a tomar sua decisão. Ambos os sistemas são métodos para obter acesso imediato ao dinheiro retido em faturas não pagas, mas funcionam de maneira diferente e têm considerações diferentes.

Se sua empresa é particularmente focada no relacionamento com os clientes e prefere ter controle sobre todas as interações com eles, então o financiamento de faturas pode ser a opção mais adequada. Essa também é uma ótima opção se sua empresa tiver uma boa pontuação de crédito.

O factoring de faturas é uma boa opção se sua empresa precisa de uma injeção instantânea de dinheiro e você deseja se concentrar em questões operacionais em vez de cobrança de dívidas.

O factoring terceiriza a cobrança de dívidas, o que pode liberar sua equipe para se concentrar no crescimento do seu negócio ou na busca por novos clientes. Também é uma boa opção se sua empresa não tiver um histórico de crédito muito bom ou se você for uma empresa nova que deseja crescer rapidamente.

De modo geral, você precisa considerar as necessidades específicas da sua empresa, o setor em que atua e a dinâmica que sua empresa tem com os clientes. A escolha certa é aquela que funciona para o seu negócio e pode ajudar sua empresa a crescer e prosperar.

Fontes

https://www.adobe.com/sign/hub/document-types/invoice-factoring-vs-financing.html

https://www.linkedin.com/advice/0/how-do-you-measure-optimize-roi-invoice-financing-factoring

https://www.fundthrough.com/blog/invoice-factoring/invoice-factoring-rates-what-can-i-expect/

https://gocardless.com/guides/posts/what-is-invoice-factoring/

'%3e%3cg id='Final-Copy-2_2_' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st0' d='M7.4,12.8h6.8l3.1-11.6H7.4C4.2,1.2,1.6,3.8,1.6,7S4.2,12.8,7.4,12.8z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3cg id='final---dec.11-2020'%3e%3cg id='_x30_208-our-toggle' transform='translate(-1275.000000, -200.000000)'%3e%3cg id='Final-Copy-2' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st1' d='M22.6,0H7.4c-3.9,0-7,3.1-7,7s3.1,7,7,7h15.2c3.9,0,7-3.1,7-7S26.4,0,22.6,0z M1.6,7c0-3.2,2.6-5.8,5.8-5.8 h9.9l-3.1,11.6H7.4C4.2,12.8,1.6,10.2,1.6,7z'/%3e%3cpath id='x' class='st2' d='M24.6,4c0.2,0.2,0.2,0.6,0,0.8l0,0L22.5,7l2.2,2.2c0.2,0.2,0.2,0.6,0,0.8c-0.2,0.2-0.6,0.2-0.8,0 l0,0l-2.2-2.2L19.5,10c-0.2,0.2-0.6,0.2-0.8,0c-0.2-0.2-0.2-0.6,0-0.8l0,0L20.8,7l-2.2-2.2c-0.2-0.2-0.2-0.6,0-0.8 c0.2-0.2,0.6-0.2,0.8,0l0,0l2.2,2.2L23.8,4C24,3.8,24.4,3.8,24.6,4z'/%3e%3cpath id='y' class='st3' d='M12.7,4.1c0.2,0.2,0.3,0.6,0.1,0.8l0,0L8.6,9.8C8.5,9.9,8.4,10,8.3,10c-0.2,0.1-0.5,0.1-0.7-0.1l0,0 L5.4,7.7c-0.2-0.2-0.2-0.6,0-0.8c0.2-0.2,0.6-0.2,0.8,0l0,0L8,8.6l3.8-4.5C12,3.9,12.4,3.9,12.7,4.1z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)