¿Qué es la financiación de facturas?

La financiación de facturas es un sistema que permite a las empresas gestionar su flujo de caja utilizando sus facturas pendientes como garantía.

Este sistema es especialmente popular en empresas que suelen tener ingresos inmovilizados en facturas impagadas, ya que es un método para reducir la presión financiera mientras los clientes liquidan sus cuentas.

Dado que esperar a que los clientes paguen las facturas pendientes puede llevar semanas o incluso meses, las empresas pueden recibir por adelantado una parte del dinero que se les debe de un prestamista. Esto proporciona a la empresa un flujo de caja instantáneo basado en el dinero que le deben los clientes.

La financiación de facturas se basa en considerar las facturas como activos con un valor tangible, en lugar de simples solicitudes de pago. Las empresas pueden ser flexibles a la hora de decidir qué facturas financiar, lo que significa que pueden utilizarlas para cubrir déficits de flujo de caja cuando sea necesario.

Ejemplo de financiación de facturas

El funcionamiento de la financiación de facturas es el siguiente: una empresa entrega mercancías a un cliente y emite una factura por valor de 5000 dólares, con un plazo de pago de 30 días.

Sin embargo, la empresa tiene gastos operativos pendientes y necesita el dinero ahora para pagarlos.

En lugar de esperar a que el cliente pague, la empresa puede dirigirse a un prestamista y pedirle que le adelante el 90 % del importe de la factura para poder hacer frente a sus gastos operativos.

Una vez que el cliente paga la factura, la empresa puede reembolsar al prestamista, incluyendo cualquier comisión o interés cobrado por este.

¿Qué es el factoraje de facturas?

El factoraje de facturas es una faceta diferente de la financiación de facturas. En pocas palabras, el factoring de facturas es cuando una empresa vende sus facturas pendientes de pago a un tercero, conocido como empresa de factoring.

La responsabilidad de cobrar la factura impagada recae ahora íntegramente en la empresa de factoring, y la empresa obtiene un pago por adelantado que asciende a un porcentaje elevado del total de la factura. La empresa recibe un flujo de caja inmediato y también transfiere el riesgo crediticio de sí misma a la empresa de factoring.

El factoring es especialmente popular entre las pequeñas y medianas empresas, que pueden no disponer de un gran colchón financiero para superar los periodos de bajo flujo de caja.

El factoring también tiene la ventaja de liberar a la empresa de la gestión del cobro de las facturas, lo que significa que el personal puede centrarse en las operaciones y el crecimiento del negocio.

Las empresas también están protegidas frente al impago de sus deudas por parte de los clientes, ya que la responsabilidad de cobrar la deuda recae ahora en manos de la empresa de factoring.

Ejemplo de factoraje de facturas

Como ejemplo de factoraje de facturas, imaginemos que una pequeña empresa tiene una factura de 10 000 dólares pendiente de pago por parte de un cliente, pero necesita dinero en efectivo ahora mismo para pagar los gastos de la empresa.

Deciden vender esta factura a una empresa que ofrece financiación mediante factoring, a cambio de un descuento inicial del 85 % del valor de la factura (8500 dólares).

La pequeña empresa ahora dispone de efectivo para sus gastos, y la empresa de factoring se encarga de cobrar el importe total de la factura.

Una vez pagado, la empresa de factoring devuelve el 15 % restante a la pequeña empresa, menos su comisión de factoring (que puede variar, pero suele ser del 1 al 6 % del importe total de la factura).

En el factoring, el descuento concedido depende de diversos factores, entre ellos la solvencia del cliente que debe el dinero.

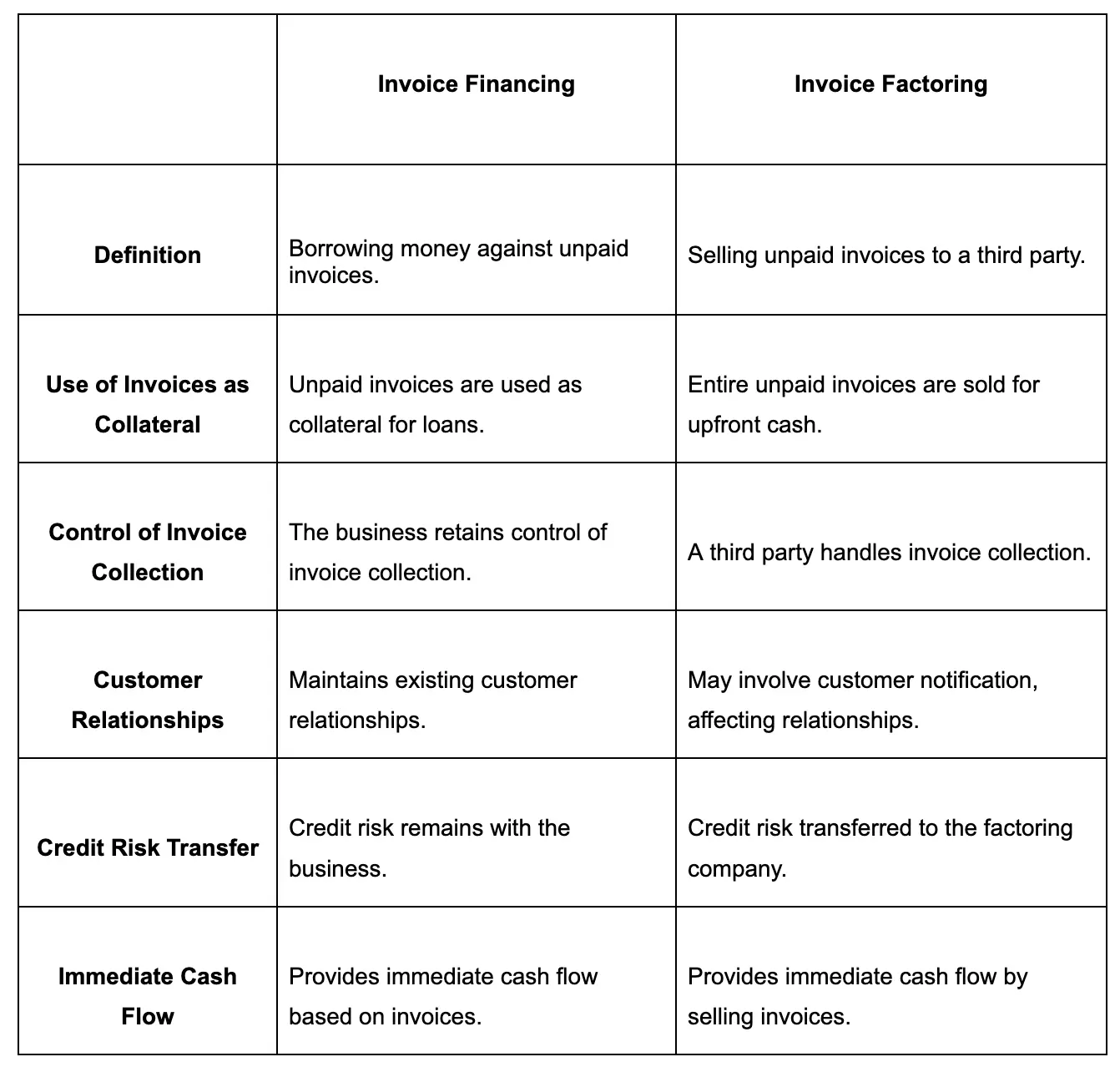

Financiación de facturas frente a factoraje de facturas: resumen

Aunque tanto la financiación de facturas como el factoring son opciones para una empresa que necesita acceso inmediato al flujo de caja, existen diferencias entre ambas.

Financiación de facturas:

- Pedir dinero prestado contra facturas pendientes de pago: Las empresas utilizan sus facturas pendientes de pago como garantía para pedir dinero prestado. Las facturas impagadas se utilizan como garantía para los prestamistas de que se recuperará el dinero.

- Mantiene el control sobre el cobro de las facturas: con la financiación de facturas, la empresa mantiene el control sobre el cobro de las facturas. Esto significa que las empresas pueden utilizar sus métodos preferidos a la hora de realizar pagos.

- Mantiene las relaciones con los clientes: la financiación de facturas mantiene la relación entre el cliente y la empresa sin introducir terceros en la ecuación.

Factoring de facturas:

- Venta de facturas impagadas a un tercero: con el factoraje de facturas, la empresa vende la totalidad de la factura impagada a un tercero a cambio de un porcentaje del saldo de la factura.

- Un tercero recoge las facturas: La empresa ya no tiene la responsabilidad de recoger las facturas.

- Puede implicar la notificación al cliente: una posible desventaja es que el factoraje de facturas puede implicar la notificación al cliente, lo que puede dañar las relaciones con él.

Aunque tanto la financiación de facturas como el factoring ofrecen liquidez inmediata, las empresas que opten por alguna de estas opciones deben tener en cuenta el posible impacto en las relaciones con los clientes y las necesidades específicas de su negocio.

En general, la financiación de facturas es más barata y flexible, pero puede ser menos accesible para ciertas empresas y conlleva un mayor riesgo y más trabajo administrativo.

Ventajas de la financiación de facturas y el factoraje de facturas

A la hora de decidir si la financiación de facturas o el factoring es lo más adecuado para su negocio, es importante comparar y contrastar las ventajas que ofrecen ambos métodos.

A continuación, puede sopesar las ventajas en función de las características específicas de su negocio para decidir qué método es el más adecuado para su situación particular.

Ventajas de la financiación de facturas

- Mejora el flujo de caja: al pedir un préstamo contra las facturas pendientes de pago de su empresa, la financiación de facturas aumenta instantáneamente el flujo de caja y proporciona acceso a fondos sin tener que esperar a que los clientes paguen.

- Mantiene el control sobre los cobros: la financiación de facturas permite a las empresas conservar el control sobre el cobro de las mismas, lo que significa que pueden seguir utilizando sus métodos y prácticas de cobro preferidos.

- Preserva las relaciones con los clientes: evitar la intervención de terceros ayuda a preservar las relaciones con los clientes, ya que estos interactúan directamente con la empresa.

- Adecuado para empresas con buen historial crediticio: para las empresas con un buen historial crediticio, la financiación de facturas puede resultar especialmente beneficiosa, ya que los prestamistas estarán más dispuestos a ofrecer tipos de interés más bajos y condiciones más favorables.

Ventajas del factoring de facturas

- Inyección inmediata de efectivo: el factoraje de facturas proporciona una entrada instantánea de efectivo. Permite a las empresas recibir por adelantado la mayor parte del importe adeudado en la factura, lo que les proporciona una inyección inmediata de efectivo.

- Externaliza el cobro de facturas: otra ventaja de utilizar este método es que ahorra tiempo, ya que la empresa ya no es responsable del cobro de facturas y puede centrarse en otras cuestiones operativas.

- Adecuado para empresas con problemas de crédito: el factoraje de facturas tiene en cuenta principalmente el historial crediticio de los clientes que deben dinero, no el de la propia empresa, por lo que es una buena opción para empresas con un historial crediticio irregular.

- Proporciona liquidez para el crecimiento: gracias a la inyección instantánea de efectivo que supone el factoraje de facturas, las empresas pueden canalizar esta liquidez hacia iniciativas de crecimiento, como la expansión de sus operaciones.

Desventajas de la financiación de facturas y el factoraje de facturas

Aunque ambos métodos tienen sus propias ventajas, no están exentos de inconvenientes. A la hora de decidir qué método es el más adecuado para tu negocio, asegúrate de analizarlos desde todos los ángulos para elegir el sistema perfecto para tu empresa.

Desventajas de la financiación de facturas

- Pueden acumularse costes por intereses: esto es así en todas las formas de préstamo, pero la financiación de facturas sí conlleva intereses. Si el importe prestado permanece impagado, se pueden acumular intereses, lo que conlleva un aumento de los costes totales.

- Puede requerir comprobaciones de solvencia crediticia: Las instituciones financieras pueden exigir comprobaciones de solvencia crediticia antes de conceder préstamos contra facturas pendientes de pago. Si su empresa es nueva o tiene un historial crediticio irregular, esto podría significar que reciba condiciones desfavorables o que no pueda acceder en absoluto a la financiación de facturas.

- Limitado a empresas con facturas: si su empresa utiliza otros métodos de pago, no podrá acceder a la financiación de facturas. Aquellos que operan con efectivo o con un sistema de prepago tendrán que buscar otras vías de financiación.

- Posible carga de la deuda en caso de impago: con la financiación de facturas, la responsabilidad de cobrar las deudas del cliente recae en la empresa. Si el cliente no paga, la empresa sigue siendo responsable de devolver el importe prestado a la empresa de factoraje de facturas, lo que puede causar dificultades financieras.

Desventajas del factoraje de facturas

- Las comisiones de factoring reducen los beneficios: Las empresas de factoring cobran comisiones, lo que naturalmente reduce los beneficios generales. El importe de la tarifa puede variar en función de factores como el riesgo percibido y el importe de la factura.

- Pérdida de control sobre los cobros: cuando una empresa utiliza un servicio de factoring, renuncia a todo control sobre cómo se cobra la deuda. El servicio de factoring podría utilizar un enfoque más agresivo de lo que usted desearía, lo que puede resultar desagradable para los clientes y podría no ajustarse a sus prácticas preferidas.

- Riesgos relacionados con la relación con los clientes: Las prácticas de cobro agresivas pueden dañar las relaciones con los clientes, lo que puede provocar la pérdida de clientes habituales y una mala reputación en su sector.

- No apto para todos los sectores: el factoring de facturas no es adecuado para todos los sectores. Por ejemplo, las empresas que solo cuentan con un número reducido de grandes clientes no son adecuadas, ya que a las empresas de factoring les gusta distribuir ampliamente su riesgo.

Conclusión: ¿Qué es lo adecuado para mi negocio?

Entender la diferencia entre la financiación de facturas y el factoring puede resultar confuso, pero comprender bien las ventajas y desventajas de ambos sistemas le ayudará a tomar una decisión. Ambos sistemas son métodos para obtener acceso instantáneo al efectivo que está inmovilizado en facturas impagadas, pero funcionan de manera diferente y tienen consideraciones distintas.

Si su negocio se centra especialmente en las relaciones con los clientes y prefiere tener control sobre todas las interacciones con ellos, entonces la financiación de facturas puede ser una opción más adecuada. Esta también es una excelente opción si su empresa tiene una buena calificación crediticia.

El factoraje de facturas es una buena opción si su empresa necesita una inyección de efectivo inmediata y usted desea centrarse en cuestiones operativas en lugar de en el cobro de deudas.

El factoring externaliza el cobro de deudas, lo que permite a su personal dedicarse a hacer crecer su negocio o buscar nuevos clientes potenciales. También es una buena opción si tu empresa no tiene un historial crediticio muy bueno o si eres una empresa nueva que busca crecer rápidamente.

En general, debes tener en cuenta las necesidades específicas de tu negocio, el sector en el que operas y la dinámica que tu negocio tiene con los clientes. La elección correcta es aquella que funciona para tu negocio y puede ayudar a tu empresa a crecer y prosperar.

Fuentes

https://www.adobe.com/sign/hub/document-types/invoice-factoring-vs-financing.html

https://www.linkedin.com/advice/0/how-do-you-measure-optimize-roi-invoice-financing-factoring

https://www.fundthrough.com/blog/invoice-factoring/invoice-factoring-rates-what-can-i-expect/

https://gocardless.com/guides/posts/what-is-invoice-factoring/

'%3e%3cg id='Final-Copy-2_2_' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st0' d='M7.4,12.8h6.8l3.1-11.6H7.4C4.2,1.2,1.6,3.8,1.6,7S4.2,12.8,7.4,12.8z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3cg id='final---dec.11-2020'%3e%3cg id='_x30_208-our-toggle' transform='translate(-1275.000000, -200.000000)'%3e%3cg id='Final-Copy-2' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st1' d='M22.6,0H7.4c-3.9,0-7,3.1-7,7s3.1,7,7,7h15.2c3.9,0,7-3.1,7-7S26.4,0,22.6,0z M1.6,7c0-3.2,2.6-5.8,5.8-5.8 h9.9l-3.1,11.6H7.4C4.2,12.8,1.6,10.2,1.6,7z'/%3e%3cpath id='x' class='st2' d='M24.6,4c0.2,0.2,0.2,0.6,0,0.8l0,0L22.5,7l2.2,2.2c0.2,0.2,0.2,0.6,0,0.8c-0.2,0.2-0.6,0.2-0.8,0 l0,0l-2.2-2.2L19.5,10c-0.2,0.2-0.6,0.2-0.8,0c-0.2-0.2-0.2-0.6,0-0.8l0,0L20.8,7l-2.2-2.2c-0.2-0.2-0.2-0.6,0-0.8 c0.2-0.2,0.6-0.2,0.8,0l0,0l2.2,2.2L23.8,4C24,3.8,24.4,3.8,24.6,4z'/%3e%3cpath id='y' class='st3' d='M12.7,4.1c0.2,0.2,0.3,0.6,0.1,0.8l0,0L8.6,9.8C8.5,9.9,8.4,10,8.3,10c-0.2,0.1-0.5,0.1-0.7-0.1l0,0 L5.4,7.7c-0.2-0.2-0.2-0.6,0-0.8c0.2-0.2,0.6-0.2,0.8,0l0,0L8,8.6l3.8-4.5C12,3.9,12.4,3.9,12.7,4.1z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)