Qu'est-ce que le financement des factures ?

Le financement des factures est un système qui permet aux entreprises de gérer leur trésorerie en utilisant leurs factures impayées comme levier.

Ce système est particulièrement populaire auprès des entreprises dont les revenus sont souvent liés à des factures impayées. Il s'agit d'une méthode permettant de réduire la pression financière pendant que les clients règlent leurs comptes.

Comme l'attente du paiement des factures impayées par les clients peut prendre des semaines, voire des mois, les entreprises peuvent recevoir à l'avance une partie des sommes dues par un prêteur. Cela fournit à l'entreprise un flux de trésorerie instantané basé sur les sommes dues par les clients.

Le financement des factures repose sur la conception des factures comme des actifs ayant une valeur tangible, plutôt que comme de simples demandes de paiement. Les entreprises peuvent faire preuve de souplesse lorsqu'elles décident quelles factures financer, ce qui signifie qu'elles peuvent les utiliser pour combler leurs déficits de trésorerie lorsque cela est nécessaire.

Exemple de financement de factures

Le financement des factures fonctionne comme suit : une entreprise livre des marchandises à un client et émet une facture d'un montant de 5 000 dollars, payable dans les 30 jours.

Cependant, l'entreprise a des dépenses opérationnelles en suspens et a besoin de cet argent dès maintenant pour les régler.

Au lieu d'attendre que le client paie, l'entreprise peut s'adresser à un prêteur et lui demander de lui avancer 90 % du montant de la facture afin de pouvoir faire face à ses dépenses opérationnelles.

Une fois la facture payée par le client, l'entreprise peut alors rembourser le prêteur, y compris les frais de financement ou les intérêts facturés par celui-ci.

Qu'est-ce que l'affacturage ?

L'affacturage de factures est une facette différente du financement des factures. En résumé, l'affacturage consiste pour une entreprise à vendre ses factures impayées à un tiers, appelé société d'affacturage.

La responsabilité du recouvrement de la facture impayée incombe désormais entièrement à la société d'affacturage, et l'entreprise reçoit un paiement initial qui représente un pourcentage important du montant total de la facture. L'entreprise bénéficie d'un flux de trésorerie immédiat et transfère également le risque de crédit de sa propre responsabilité à celle de la société d'affacturage.

L'affacturage est particulièrement populaire auprès des petites et moyennes entreprises, qui ne disposent pas nécessairement d'une réserve financière suffisante pour faire face aux périodes de faible trésorerie.

L'affacturage présente également l'avantage de décharger l'entreprise du recouvrement des factures, ce qui permet au personnel de se concentrer sur les opérations et la croissance de l'activité.

Les entreprises sont également protégées contre les clients défaillants, car la responsabilité du recouvrement des créances incombe désormais à la société d'affacturage.

Exemple d'affacturage de factures

À titre d'exemple d'affacturage, imaginons qu'une petite entreprise ait une facture de 10 000 dollars à recouvrer auprès d'un client, mais qu'elle ait besoin de liquidités immédiatement pour payer ses dépenses professionnelles.

Ils décident de vendre cette facture à une société qui propose des services d'affacturage, moyennant une remise initiale de 85 % de la valeur de la facture (8 500 $).

La petite entreprise dispose désormais de liquidités pour couvrir ses dépenses, et la société d'affacturage est chargée de recouvrer le montant total de la facture.

Une fois le paiement effectué, la société d'affacturage rembourse les 15 % restants à la petite entreprise, après déduction de ses frais d'affacturage (ceux-ci peuvent varier, mais représentent généralement 1 à 6 % du montant total de la facture).

Dans le factoring, la remise accordée dépend de divers facteurs, notamment la fiabilité du client qui doit l'argent.

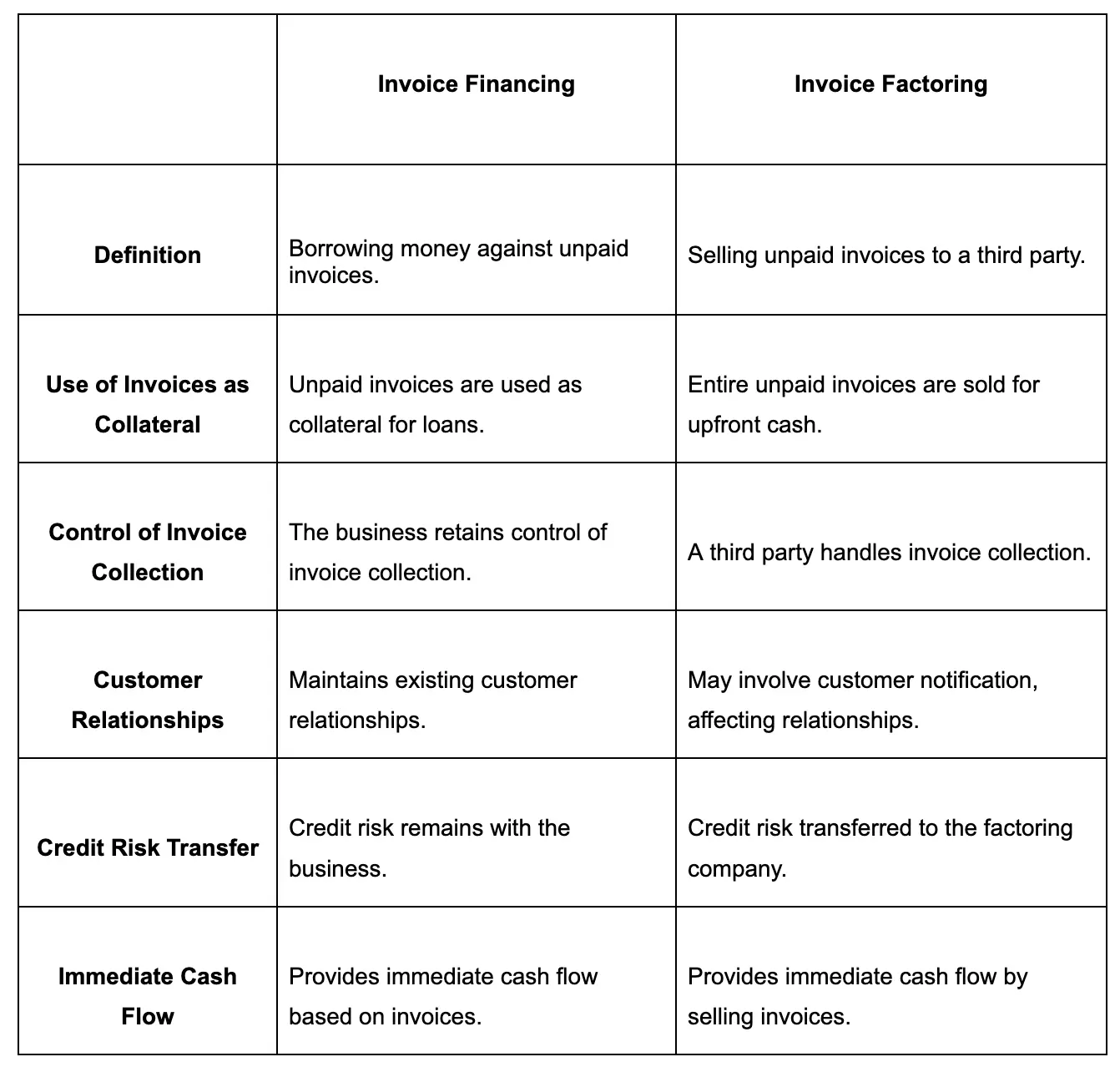

Financement des factures vs affacturage : résumé

Si le financement des factures et l'affacturage sont deux options qui s'offrent à une entreprise ayant besoin d'un accès immédiat à des liquidités, il existe toutefois des différences entre les deux.

Financement des factures :

- Emprunter de l'argent contre des factures impayées : les entreprises utilisent leurs factures impayées comme garantie pour emprunter de l'argent. Les factures impayées servent de garantie aux prêteurs que l'argent sera récupéré.

- Conserve le contrôle du recouvrement des factures : avec le financement des factures, l'entreprise conserve le contrôle du recouvrement des factures. Cela signifie que les entreprises peuvent utiliser leurs méthodes préférées pour effectuer leurs paiements.

- Maintient les relations avec les clients : le financement des factures permet de maintenir la relation entre le client et l'entreprise sans faire intervenir de tiers.

Affacturage de factures :

- Vente de factures impayées à un tiers : avec l'affacturage, l'entreprise vend l'intégralité de la facture impayée à un tiers en échange d'un pourcentage du solde de la facture.

- Un tiers se charge du recouvrement des factures : l'entreprise n'est plus responsable du recouvrement des factures.

- Peut impliquer la notification du client : l'un des inconvénients potentiels est que l'affacturage peut impliquer la notification du client, ce qui peut nuire aux relations avec ce dernier.

Bien que le financement des factures et l'affacturage offrent tous deux un flux de trésorerie immédiat, les entreprises qui font ce choix doivent tenir compte de l'impact potentiel sur les relations avec leurs clients et les besoins particuliers de leur entreprise.

En général, le financement des factures est moins coûteux et plus flexible, mais il peut être moins accessible à certaines entreprises et comporte un risque plus élevé et davantage de tâches administratives.

Avantages du financement des factures et de l'affacturage

Pour déterminer si le financement des factures ou l'affacturage convient à votre entreprise, il est important de comparer et de mettre en contraste les avantages offerts par ces deux méthodes.

Vous pouvez ensuite peser les avantages par rapport aux spécificités de votre entreprise afin de déterminer quelle méthode est la plus adaptée à votre situation particulière.

Avantages du financement des factures

- Améliore la trésorerie : en empruntant sur les factures impayées de votre entreprise, le financement des factures augmente instantanément la trésorerie et permet d'accéder à des fonds sans attendre que les clients paient.

- Garde le contrôle sur les recouvrements : le financement des factures permet aux entreprises de garder le contrôle sur le recouvrement des factures, ce qui signifie qu'elles peuvent continuer à utiliser leurs méthodes et pratiques de recouvrement préférées.

- Préserve les relations avec les clients : éviter d'introduire un tiers permet de préserver les relations avec les clients, car ceux-ci interagissent directement avec l'entreprise.

- Convient aux entreprises ayant un bon crédit : pour les entreprises ayant un bon historique de crédit, le financement des factures peut être particulièrement avantageux, car les prêteurs seront plus enclins à proposer des taux d'intérêt plus bas et des conditions plus favorables.

Avantages de l'affacturage

- Apport immédiat de liquidités : l'affacturage des factures permet un afflux instantané de liquidités. Il permet aux entreprises de recevoir la majeure partie du montant dû sur la facture à l'avance, ce qui leur procure une injection immédiate de liquidités.

- Externalisation du recouvrement des factures : un autre avantage de cette méthode est le gain de temps qu'elle permet : l'entreprise n'est plus responsable du recouvrement des factures et peut donc se concentrer sur d'autres questions opérationnelles.

- Convient aux entreprises ayant des problèmes de crédit : l'affacturage des factures tient principalement compte des antécédents de crédit des clients qui doivent de l'argent, et non de l'entreprise elle-même. C'est donc une bonne option pour les entreprises dont les antécédents de crédit sont irréguliers.

- Fournit des liquidités pour la croissance : grâce à l'apport immédiat de liquidités provenant de l'affacturage, les entreprises peuvent investir ces liquidités dans des initiatives de croissance telles que l'expansion de leurs activités.

Inconvénients du financement des factures et de l'affacturage

Bien que ces deux méthodes présentent chacune des avantages qui leur sont propres, elles ne sont pas sans inconvénients. Lorsque vous réfléchissez à la méthode la mieux adaptée à votre entreprise, veillez à les examiner sous tous les angles afin de choisir le système idéal pour votre société.

Inconvénients du financement des factures

- Des frais d'intérêt peuvent s'accumuler : cela vaut pour toutes les formes d'emprunt, mais le financement des factures s'accompagne effectivement d'intérêts. Si le montant emprunté reste impayé, des intérêts peuvent s'accumuler, ce qui entraîne une augmentation des coûts globaux.

- Une vérification de solvabilité peut être requise : les institutions financières peuvent exiger une vérification de solvabilité avant d'accorder un prêt sur la base de factures impayées. Si votre entreprise est nouvelle ou a des antécédents de crédit mitigés, cela pourrait signifier que vous bénéficiez de conditions défavorables ou que vous ne pouvez pas accéder au financement des factures.

- Réservé aux entreprises qui utilisent des factures : si votre entreprise utilise d'autres modes de paiement, le financement des factures ne vous sera pas accessible. Ceux qui fonctionnent selon un système de paiement comptant ou de prépaiement devront rechercher d'autres sources de financement.

- Charge potentielle de la dette en cas de non-paiement : avec le financement des factures, c'est à l'entreprise qu'il incombe de recouvrer les créances du client. Si le client ne paie pas, l'entreprise reste responsable du remboursement du montant emprunté à la société d'affacturage, ce qui peut entraîner des difficultés financières.

Inconvénients de l'affacturage

- Les frais d'affacturage réduisent les bénéfices : les sociétés d'affacturage facturent des frais d'affacturage, ce qui réduit naturellement les bénéfices globaux. Le montant des frais peut varier en fonction de facteurs tels que le risque perçu et le montant de la facture.

- Perte de contrôle sur les recouvrements : lorsqu'une entreprise fait appel à un service d'affacturage, elle renonce à tout contrôle sur la manière dont la dette est recouvrée. Le service d'affacturage pourrait adopter une approche plus agressive que vous ne le souhaiteriez, ce qui pourrait rebuter les clients et ne pas correspondre à vos pratiques préférées.

- Risques liés à la relation client : des pratiques de recouvrement agressives peuvent nuire aux relations avec les clients, entraînant la perte de clients fidèles et une mauvaise réputation dans votre secteur d'activité.

- Ne convient pas à tous les secteurs : l'affacturage ne convient pas à tous les secteurs. Par exemple, les entreprises qui ne comptent qu'un petit nombre de gros clients ne sont pas adaptées, car les sociétés d'affacturage préfèrent répartir largement leurs risques.

Conclusion : quelle est la solution adaptée à mon entreprise ?

Il peut être difficile de comprendre la différence entre le financement des factures et l'affacturage, mais une bonne compréhension des avantages et des inconvénients de ces deux systèmes vous aidera à prendre votre décision. Les deux systèmes permettent d'obtenir un accès instantané aux liquidités immobilisées dans des factures impayées, mais ils fonctionnent différemment et comportent des considérations différentes.

Si votre entreprise accorde une importance particulière aux relations avec la clientèle et préfère contrôler toutes les interactions avec ses clients, le financement des factures pourrait être une solution plus adaptée. C'est également un excellent choix si votre entreprise dispose d'une bonne cote de crédit.

L'affacturage est une bonne option si votre entreprise a besoin d'une injection immédiate de liquidités et que vous souhaitez vous concentrer sur les questions opérationnelles plutôt que sur le recouvrement de créances.

Le factoring externalise le recouvrement de créances, ce qui permet à votre personnel de se consacrer au développement de votre entreprise ou à la recherche de nouveaux clients. C'est également un bon choix si votre entreprise a un historique de crédit peu favorable ou si vous êtes une nouvelle entreprise qui souhaite se développer rapidement.

Dans l'ensemble, vous devez tenir compte des besoins spécifiques de votre entreprise, du secteur dans lequel vous opérez et de la dynamique qui existe entre votre entreprise et ses clients. Le bon choix est celui qui convient à votre entreprise et qui peut aider votre société à se développer et à prospérer.

Sources

https://www.adobe.com/sign/hub/document-types/invoice-factoring-vs-financing.html

https://www.linkedin.com/advice/0/how-do-you-measure-optimize-roi-invoice-financing-factoring

https://www.fundthrough.com/blog/invoice-factoring/invoice-factoring-rates-what-can-i-expect/

https://gocardless.com/guides/posts/what-is-invoice-factoring/

'%3e%3cg id='Final-Copy-2_2_' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st0' d='M7.4,12.8h6.8l3.1-11.6H7.4C4.2,1.2,1.6,3.8,1.6,7S4.2,12.8,7.4,12.8z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3cg id='final---dec.11-2020'%3e%3cg id='_x30_208-our-toggle' transform='translate(-1275.000000, -200.000000)'%3e%3cg id='Final-Copy-2' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st1' d='M22.6,0H7.4c-3.9,0-7,3.1-7,7s3.1,7,7,7h15.2c3.9,0,7-3.1,7-7S26.4,0,22.6,0z M1.6,7c0-3.2,2.6-5.8,5.8-5.8 h9.9l-3.1,11.6H7.4C4.2,12.8,1.6,10.2,1.6,7z'/%3e%3cpath id='x' class='st2' d='M24.6,4c0.2,0.2,0.2,0.6,0,0.8l0,0L22.5,7l2.2,2.2c0.2,0.2,0.2,0.6,0,0.8c-0.2,0.2-0.6,0.2-0.8,0 l0,0l-2.2-2.2L19.5,10c-0.2,0.2-0.6,0.2-0.8,0c-0.2-0.2-0.2-0.6,0-0.8l0,0L20.8,7l-2.2-2.2c-0.2-0.2-0.2-0.6,0-0.8 c0.2-0.2,0.6-0.2,0.8,0l0,0l2.2,2.2L23.8,4C24,3.8,24.4,3.8,24.6,4z'/%3e%3cpath id='y' class='st3' d='M12.7,4.1c0.2,0.2,0.3,0.6,0.1,0.8l0,0L8.6,9.8C8.5,9.9,8.4,10,8.3,10c-0.2,0.1-0.5,0.1-0.7-0.1l0,0 L5.4,7.7c-0.2-0.2-0.2-0.6,0-0.8c0.2-0.2,0.6-0.2,0.8,0l0,0L8,8.6l3.8-4.5C12,3.9,12.4,3.9,12.7,4.1z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)